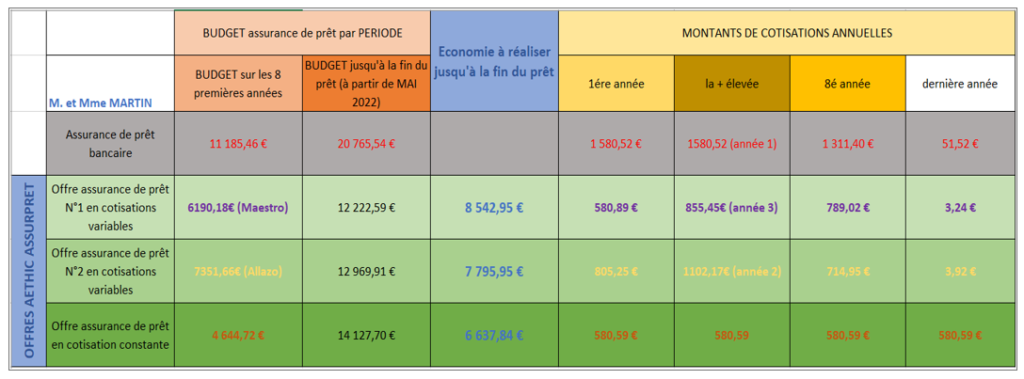

Synthèse comparative

entre les cotisations évolutives et constantes

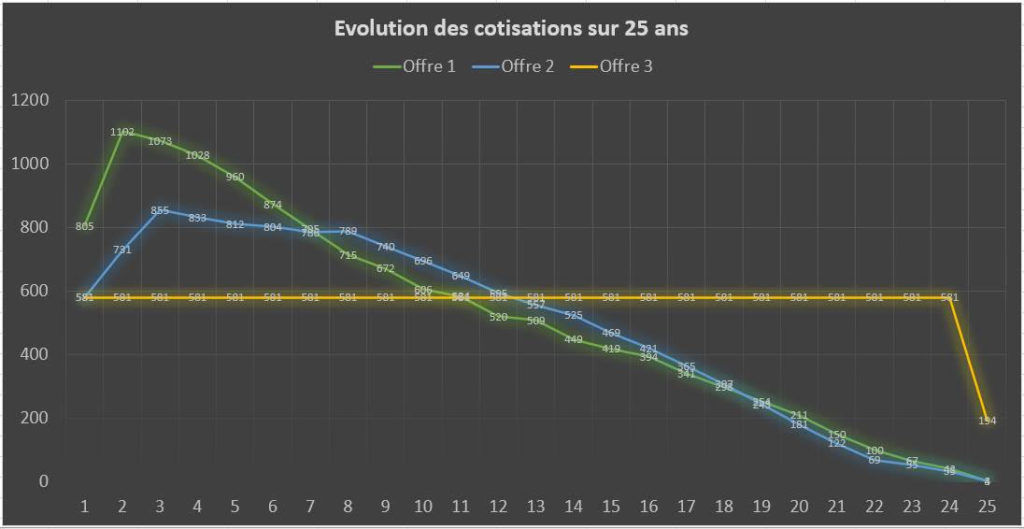

Si l’emprunteur choisit des cotisations évolutives, par exemple pour un prêt sur 15 ans, il paiera un budget assurance plus élevé sur les 8 premières années.

D’autre part, 2 offres d’assurance de prêt « évolutives » peuvent présenter des montants de cotisation sensiblement différents : d’où l’intérêt de comparer 2 offres en cotisations évolutives (voir tableau ci-dessous)

Un intérêt majeur de l’assurance de prêt à cotisation constante est le suivant : pour un prêt sur 15 ans, si l’emprunteur a pour objectif de revendre avant 8 ou 10 ans, le budget assurance sera inférieur au mode cotisation évolutive